안녕하세요, 캐로리입니다. 🥕

오늘은 해외 파견자 및 리로케이션 대상자분들께서 꼭 알고 계셔야 할 “해외금융계좌 신고 의무”에 대해 이야기해 보려 합니다.

실제 사례 : 해외 법인 주재원 A씨의 질문

50대 직장인 A씨는 작년부터 해외법인 주재원으로 파견되어 근무 중입니다. 가족은 한국에 거주 중이며, 현지 생활을 위해 예금 계좌, 주식 거래 계좌, 가상자산 계좌를 개설해 사용 중입니다.

최근 동료로부터 “해외 계좌는 일정 금액 이상이면 신고해야 한다”라는 얘기를 듣고 걱정되어 전문가에게 문의했죠.

정말 신고 대상일까요?

해외금융계좌의 잔액 합계가 하루라도 5억원을 초과했다면?

결론부터 말씀드리면, “네, 신고 대상일 수 있습니다.”

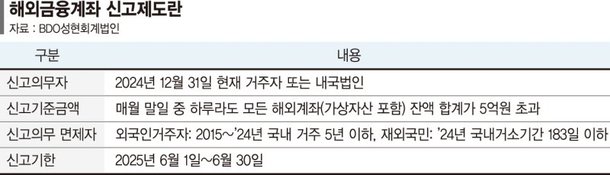

국세청에 따르면, 거주자 또는 내국법인이 보유한 해외금융계좌의 월말 잔액 합계가 5억 원을 초과한 날이 한 달이라도 있다면, 반드시 다음 해 6월 30일까지 신고해야 합니다.

이때 '거주자'는 국내에 주소를 두거나 183일 이상 거소를 둔 사람을 말하며, 법인도 국내에 본점이나 실질적 관리장소가 있는 경우 내국법인에 해당합니다.

신고 기준은 단순히 '5억이 넘는 달이 있었는가'로 결정됩니다. A씨의 경우를 보면, 지난해 2월(6억), 3월(8억), 9월(7억) 이렇게 세 달 동안 월말 잔액이 5억 원을 초과했습니다. 이럴 경우 가장 액수가 컸던 3월 말을 신고 기준일로 삼아, 당시 보유 중이던 예금 계좌와 가상자산 계좌 정보를 신고하면 됩니다.

주식 계좌는 8월에 개설했기 때문에 3월 말 기준에는 존재하지 않았으므로 신고 대상에서 제외됩니다.

또한, 공동명의 계좌를 가지고 계신 분들도 주의하셔야 해요. 부부가 공동 명의로 보유한 계좌의 잔액이 6억 원이라면, 각자 6억 원을 보유한 것으로 간주되어 개별 신고 의무가 발생합니다.

신고 대상이 되는 계좌는?

신고 대상이 되는 계좌는 다음과 같습니다.

- 해외 현금 예금 계좌

- 해외 주식/증권 계좌 (예탁증서 포함)

- 해외 보험상품 계좌

- 해외 가상자산 거래소 계좌 등

단, 외국 금융기관의 한국 지점 계좌는 제외되지만, 국내 금융사의 해외 지점 계좌는 포함된다는 점도 기억해 주세요.

2025년 6월부터 적용되는 일부 예외?

2025년 6월부터는 일부 예외도 생깁니다.

예를 들어, 2024년 국내 거주 기간이 183일 이하인 재외국민, 국내에 5년 이하 거주한 외국인, 국제기구에서 근무하며 소득세 비과세 대상인 외국인 등은 신고 의무가 면제됩니다.

해외 파견 중 금융 계좌를 개설하셨다면, 반드시 매월 잔액을 확인하시고, 5억 원을 초과하는 달이 있는지 체크해 보세요. 신고하지 않을 경우 수천만 원의 과태료가 부과될 수 있으므로 특히 가상자산이나 주식처럼 가격 변동이 큰 자산은 더 주의하셔야 합니다.

해외 주재원을 고민 중이라면? Carrot Global에게 문의하세요!

저희 캐럿글로벌은 리로케이션 과정에서 발생할 수 있는 세무 이슈도 함께 고민합니다.필요하신 경우, 세무 전문가와의 연결도 도와드릴 수 있으니, 언제든 문의하세요!👇